米兰体育- 米兰体育官方网站- 世界杯指定投注平台解析我国封闭式基金折价之谜

2025-10-06米兰体育官方网站,米兰体育平台网址,米兰体育官网链接,米兰体育app下载网址,米兰,米兰体育,米兰集团,米兰体育官网,米兰体育app,米兰体育网页版,米兰真人,米兰电子,米兰棋牌,米兰体育APP,米兰体育下载,米兰体育APP下载,米兰百家乐,米兰体育注册,米兰体育平台,米兰体育登录,米兰体育靠谱吗,米兰平台,米兰比賽,米兰买球

代理成本论认为基金收取的管理费用是导致折价的主因,包德鲁克斯(Boudreaux,1973)指出如果管理费用高出合理水平,或者投资者预期未来管理能力会变差,则代理成本(管理费用)问题便会导致封闭式基金出现折价。资产流动性论(马尔基尔Malkiel,1977)认为封闭式基金的资产净值是用基金持有的股份的市场价格来的,通常一只基金持有的某一股票的份额很大,售出时将不可避免地导致股价下跌,因而使得套现后的收益比当前账面的数额少。基金绩效论(马尔基尔,1977)认为折价之所以存在乃因为市场对基金的未来盈利能力评价不高。资本利得税这一解释认为出售已升值的封闭式基金股份必须缴纳资本利得税(capital gain tax),此损失应该在基金净值中扣除,故以折扣的形式反映在价格上了。

结果发现每一个问题均与投资者情绪息息相关,间接说明了这一因素的重要性。首先,基金的折价都高度相关。尽管基金的投资组合不太相同,但由于散户是基金的主要投资者,因此他们的情绪变化会直拉影响各基金的折价,使得其走势大致趋同。其次,根据投资者情绪假说,新的封闭式基金会择时上市,即选择在投资者情绪看好整个封闭式基金业之时上市。实证结果发现情况确是如此,许多新封闭式基金在现有封闭式基金的折价变小时才上市。最后,投资者情绪假说认为封闭式基金的折价应该与小公司股票的收益率呈反方向变动,原因是当投资者对基金未来的收益持乐观态度时,基金的折价就变低,而与此同时这种乐观情绪则表现在对小公司股票的强烈需求上,结果使得其收益率明显提高。李等人对规模投资组合的收益率、封闭式基金折价和市场指数收益率作了回归分析,发现当封闭式基金折价缩小时规模小的股票表现较好。

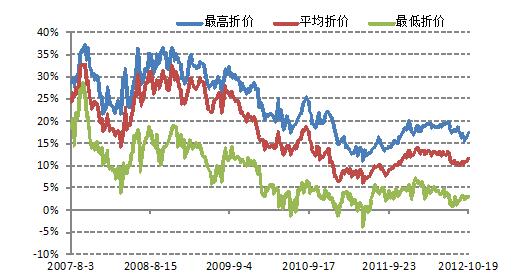

如果管理费用可以解释封闭式基金折价的话,那么在基金的管理开支和基金的折价间有就会存在正相关关系,即较高的管理费用将导致较大的折价。因此,我们用spearman排序相关关系作一个简单的测试。表四列出各基金的折价幅度、代理成本、资产流动性和业绩表现的统计数据,而表五则是相应的spearman排序相关关系检验结果。在表五中,10月样本基金的2000年每周折价的算术平均和其年管理费用占净资产比例之间的spearman排序相关系数是-0.267,对零相关的原假设的双尾检验P值是0.456,意味着管理费用和封闭式基金折价的正相关关系并不存在。因此,我们认为代理成本(管理费用)并不是中国封闭式基金折价的一个合理解释。

根据流动性解释,我们预期基金的折价和可流动的程度呈负相关关系。我们也用spearman排序相关来检验此关系。基金的流动性是用它们投资组合的集中程度来代表,即在基金的投资组合中具最大资产净值的10只股票的资产净值之和与基金的总资产净值的比例,使用的数据是2000年度的基金每周集中度的算术均值。从表五中可以看出,其spearman排序相关系数是-0.467,而零相关的原假设的双尾检验P值则是0.17。这一结果同上小节的结果一样令人惊讶,基金折价和投资组合的集中度之间的相关关系为负数,与理论预期相反。然而,这个负相关关系在统计上并不显著。可见,用流动性这个概念无法解释封闭式基金为什么在上市初期的价格超过它的资产净值。因此,资产流动性也不能对我国封闭式基金折价给予合理的解释。

上述结论说明,我国基金折价变化和不同市值股票收益率之间的关系与美国的情形恰恰相反。为给这一现象一个合理的解释,有必要对我国市场各类投资者以及封闭式基金的投资组合组成做进一步的研究。在缺少这方面资料和证据的情况下,我们只好先做两个猜测。第一个猜测是,既然我们知道共同基金出于流动性的考虑都倾向持有大市值股票,这样当大市值股票表现好时投资者便看好封闭式基金,将抬高基金股份的价格,与之相应的封闭式基金的折价便缩小。第二个猜测是,封闭式基金和小市值股票对某类投资者来说是替代品。当此类投资者衷情小股票时,他们就提高小股票持有的比重,相应降低他们投资组合中封闭式基金的比例,结果封闭式基金价格的降低便导致折价加大。